Зърнопроизводството на България в последните десетилетия

До 1990г. като производител на пшеница Република България е задоволявала нуждите си и е била в различна степен нетен износител. Производството на ечемик обслужва основно фуражопроизводството и пивоварната промишленост. Като производител на царевица нашата страна е била нетен вносител до 1990 г. Производството на маслодайни култури – слънчогледово и рапично семе е достатъчно за местния пазар и в зависимост от реколтата известна част се изнася.

В периода след 1990 г. у нас се експериментираха редица варианти за управление на пазара за зърно. Тези опити имаха за цел да превърнат централизираната държавна търговия в частна. Това стана с много лутане и борби за надмощие, които не изключваха и даването на човешки жертви.

Хронология и малко история:

Целият пазар до 1990 г. от приемането до съхранението на зърното беше държавна собственост и търговията се извършваше по стандартизирана методика за контрол на качеството. Изкупната цена за хлебната пшеница с базисна кондиция бе 100 лв./тон. Вносът и износът на зърно беше също държавен монопол. За пръв път през 1979 г. държавата разреши стопанства, които имат надпланова продукция, да изнесат зърно срещу внос на високопроизводителни комбайни от ГДР – по 650 тона за един комбайн Е-516. Тогава специалистите от Разградски окръг издействаха разрешение да продадат зърното си на международния пазар и успяха да купят 25 броя по-съвършенни комбайни Д-106 от фирмата CLAAS, ГФР и платиха по 470 т за единия. По тази схема след тях купиха от тези комбайни и русенци. В края на 1985 г. закупените комбайни Д-106 в страната достигнаха 294 броя. Тези машини бяха само 3,4 % от броя на използваните комбайни, но имаха 23 % по-голяма ситова площ на зърночистачното устройство от Е-516 и Дон-1500. Поради това, Д-106 работеха с по-висока производителнпност и по-малко загуби от “социалистическите” Е-516 и Дон-1500.

В периода 1990 – 1991 г. цените на зърното започнаха да растат и правителството въведе с указ 155 от 05. 08. 1991 г. минимални прогнозни цени, определени на базата на средните производствени разходи и 25 % нормативна печалба. При така формирана цена от 900 лв./т пазарът замря и през ноември правителството въведе добавка от 400 лв./т. От април 1992 г. прогнозните цени бяха заменени с гарантирани минимални – 1500 лв./т за пшеница, които бяха с 50% по-ниски от тези на световния пазар. Това стимулира износа на пшеница и царевица. Той се контролираше с квоти, които бяха заменени от септември 1992 г. с експортни такси. На вътрешния пазар цената на зърното скочи до 2900 лв./т. Животновъдните предприятия не можаха да се запасят със зърно и много от тях фалираха. Това бе една от причините за свалянето на правителството на Филип Димитров.

Сушата и лошата реколта през 1993 – 1994 г. подгониха цените на зърното нагоре. В началото на 1995 г. в страната се натрупаха известни излишъци от зърно. Същевременно значителни складови мощности в Добруджа бяха приватизирани срещу дълг на ДСО “Зърнени храни” към “Добружанска банка”. Беше разрешен износът на зърно от старата реколта и част от новата, чрез въведените експортни такси. Държавната изкупвателна организация “Зърно” определи цена за пшеничено зърно с базисна кондиция около 4000 лв./т. Двадесетина търговци предложиха на кооперациите по 5000 лв./т и 50 лв./т премия (бакшиш) за председателите и ометоха зърноплощадките. Едва в края на 1995 г. стана ясно, че е нарушена критичната маса на държавния резерв. Парите от експортните такси (40 $/т) бяха недостатъчни за покриване на нуждите на вътрешния пазар, а валутата спечелена от продажбата на зърното (130 – 145 $/т.) не се върна на вътрешния пазар. След зимата на 1996 г. левът падна.

Реколтата от 1996 г. се оказа катастрофално лоша и въпреки забраната за износ зърното изчезна от вътрешния пазар. От нетен износител България се превърна във вносител и то в периода на най-високи международни цени. Вътрешната цена на зърното надхвърли за първи път в историята ни международната. Влязохме в т. н. “Зърнена криза” и тя повлия за падането на правителството на Жан Виденов.

Същевременно действащата нормативна база изостана от реалния живот:

- оценката на активите на държавните предприятия за механизирани услуги и амортизационните отчисления се извършваха по цени на ПМС 179/91 и указ 56;

- средствата за нова техника не се признаваха за разход от закона за счетоводството;

- облагаемата счетоводна печалба се завишаваше със стойността на бракуваната машина;

- 75% от лихвите по кредити се начисляваха като счетоводна печалба и др. подобни бисери.

През този период се създаде Държавен фонд “Земеделие”. Финансовата му основа бе образувана от отчисленията, които се правеха от акциза за горивата. Важното беше събраните пари да влезат в определена банка и да стоят там като частна провизия. Комисия одобряваше по над 1500 проекта годишно. След това бенефициентът трябваше да осигури обезпечаване на кредита, съгласно условията на банката и да застрахова сделката при точно определен застраховател. Така до кредита достигаха не повече от няколко десетки проекта. Порочната система за кредитиране носи белезите на зачатието си до наши дни.

Още при служебното правителство на Стефан Софиянски стана ясно, че осигуряването със зърноприбираща техника е катастрофално. Взе се решение и се обяви конкурс за закупуване на 40 високопроизводителни комбайни срещу зърно. Новият министър на земеделието Венцислав Върбанов се зае лично с осъществяването на тази сделка. Същевременно министър-председателят Иван Костов, противно на макроикономическата теория, освободи вноса на комбайни от ДДС до края на 1997 г. В страната влязоха над 500 нови и употребявани машини. Блокираните и почти фалирали около 3000 предприятия към Министерството на земеделието, свързани с механизирани услуги, ремонт и производство на земеделска техника и резервни части, бяха предложени за приватизация, която приключи успешно, но не винаги ефективно.

Условията за първична обработка и съхранение на зърното бяха занемарени! В страната имаше производство на зърночистачна техника, зърносушилни и съоръжения за вертикален и хоризонтален транспорт на зърното, но зърнопроизводителите не разполагаха със средства за подобни капиталовложения. Изчакваше се зърното да изсъхне “на корен” и след това то се продаваше по дъмпингови цени. Поради преваляванията през 1994 г. и недостатъчния брой комбайни, зърното покълна в класовете. За първи път в статистическите данни се появи показател за неприбрана реколта от слънчоглед и царевица.

Капацитетът за временно съхранение на зърно на зърноплощадките в страната не надхвърляше 2 000 000 т. Складовете за постоянно съхранение на фуражно и продоволствено зърно, технически култури и семена бяха около 2 360 000 т. От тях около 2 000 000 т – в обединението “Зърнени храни”, в т. ч.: 36 000 т новопостроени; 20 000 т. в “Сортови семена”;130 000 т в маслобойни; 130 000 т в пивоварната индустрия и 80 000 т в селското стопанство. От тях: 30 000 т бяха система “Лип” /10 x 3 000 т/; 20000 т – в птицезавод “Славяново”; 20 000 т. във фуражни цехове и 10 000 т в други стопани.

Така за изкупуване и съхранение на реколтата до 1997 г. държавата разполагаше със складове за не повече от 2 000 000 т зърно. Решението на проблема бе познато от десетки години – зърното се изнасяше през есента, когато цените в северното полукълбо са най-ниски, внасяше през пролетта от южното полукълбо, когато цените са най-високи.

В периода от 1980 до 1991 г. продукцията на зърно варираше от 8 до 9,3 милиона тона. През 1993 г. производството на зърно спадна до 5 милиона тона. В този период са изнесени съответно през 1992 г. – 92 000 т, а през 1993 г. – 138 000 т слънчогледово семе. Вносът на зърно по време на “зърнената криза” достигна от 1,2 до 1,7 милиона тона годишно.

В България транспортните потоци от зърно са насочени към София и към черноморските ни пристанища. Товаро – разтоварната дейност по река Дунав и Черно море е лошо оборудвана. Лошото състояние на пътищата по това време е за сметка на инвестициите в ЖП транспорта. България разполагаше с 1000 собствени и 200 наети от Югославия специализирани вагони за зърно. Направени бяха сериозни инвестиции в метални и железобетонни силози и ЖП терминали към тях. За сметка на това на река Дунав и Черно море нямаше нито един специализиран терминал за зърно и крайбрежен силоз.

Същевременно трябва да се има предвид, че транспортирането на 1 т зърно от Черно море до Порт Саид изминава 1000 морски мили и трае 3 дни и 8 часа, докато същото количество зърно, натоварено в Ротердам, изминава 3 375 морски мили за 11 дни. Икономията на транспортни разходи носи на износителите през черноморски пристанища от 28 до 30 $/т. За един износ от 4 милиона тона годишната печалба може да достигне 100 милиона долара.

От 10.12.1999 г. Европейският съюз (ЕС) отправи покана до България и Румъния за започване на преговори за присъединяване. Започна работата по въвеждане на европейското законодателство в българското. Като предприсъединителна мярка за модернизиране на земеделската техника започна финансирането по програма САПАРД (Специализирана предприсъединителна програма на ЕС за развитие на земеделието и селските райони в Р. България). По тази програма бе предвидена годишна субсидия от 52,124 млн. евро, за 7 г. в периода до 2006 г. и след удължението до 2009 г включително 1528 производители сключиха договори за 355,2 млн. лв. и получиха 50 % рефинансиране. Наблюдението по програмата приключи през 2012 г. Получената субсидия даде сериозен тласък за подмяна на безнадеждно остарялата земеделска техника с нова. На 25.04.2005 г. бе подписан Договор за присъединяване на Република България към ЕС и от 01.01.2007 г. страната стана член на Съюза.

Важното за разглежданата тема е, че от тази дата българското земеделие се включи в системата за единни плащания по площ (СЕПП) и в Програмата за развитие на селските райони (ПРСР) – 2007 – 20013 г. От друга страна се либерализира търговията със зърно и техника.

Допълнителните плащания (ДП) възлизат на 25 % от равнището на ДП за 15-те страни членки през 2007 г.и нарастват ежегодно с по 5 % до 2010 г. и с по 10 % до достигане на нивото на ЕС през 2016 г. Например: за 2007 г. се отпускат 203 милиона евро за 3 805 638 ха обработваема земя, което е ДП от 53,1 евро за хектар. Допускат се до 2011г. и Национални доплащания по площ (НДПП), които за 2007 г са 15.91 евро на хектар или общо 69.01 евро на хектар. По тази схема са изплатени за: 2007 г. – 14,48 лв./дка; 2008 – 22,09лв./дка; 2009 – 23,78 лв./дка; 2010 – 27,29 лв./дка; 2011 – 21,99лв./дка и 2012 – 25,61 лв./дка, платени през февруари 2013 г.

По програмата за развитие на селските райони (ПРСР) 2007 – 2013 г. са предвидени общи допустими разходи за 1 500 000 евро, като максималния размер на отпусканата помощ се движи от 40 до 60 % от направените разходи. Подадените заявления до 01.01.2013 г. са над 4410 за 2311 млн. лева. Сключените договори са 2718 за 1249 млн. лв., а извършените плашания са по 2347 проекта за 521 млн. лева. Общо по двете програми и програма САПАРД в земеделските стопанства досега са получени над 6 027 милиона лева европейски субсидии.

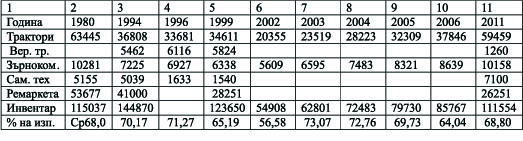

Европейското финансиране на българското земеделие доведе до рязък скок в закупуването на нова техника за производство на зърно. Броят на земеделската техника у нас е нарастнал значително. Разпределението на машините е неравномерно за отделните области на страната. Най-богато е снабдена област Пловдив – с над 17000 бр. машини, а на последно място са планинските области Габрово, Кърджали и Смолян със средно по 1500 бр. машини. Новата високопроизводителна техника е с повишена мощност и непрекъснато измества старите машини. Към 2010 г. новите трактори са с мощност 22 % от тази на използваните, новите зърноприбиращи комбайни са 22 % от общата мощност, а прикачният инвентар е обновен с 18 %. Например в област Добрич през 2011 г. от 799 бр. зърнокомбайни, участвали в жътвата, 464 са нови, а 218 бр. са спрени от употреба. Средният % на използване на наличната техника за периода от 1994 г. до 2011 г. е 67,96 %.

ЗЪРНОПРОИЗВОДСТВОТО НА БЪЛГАРИЯ

Видове техника, използвана в зърнопроизводството от 1980 г. до 2011 г.

Значително е увеличението на новопостроените модерни складови мощности. Една фирма от няколкото подобни обявява, че е построила силози за 800 000 т. Така общият обем за съхраняване на зърно в страната достигна 11 267 526 т (3274 бр.), от който публичните складове са за 357 910 т (32 бр), зърнохранилищата – 2 179 625 т (3012 бр.) и други складове 8 729 991 т (3012 бр.). Много от зърнопроизводителите вече са в състояние да изчакват подходяща цена, за да продават продукцията си.

През 2012 г. напусналото страната зърно е 4,445 милиона тона. От това количество изпратеното до клиенти от ЕС е 3,562 милиона тона, а износът към трети страни е 883 х. тона. Oт дунавските и черноморски пристанища е натоварено: 260 х.т през Балчик; 2 300 х.т през Варна; 254 х.т през Бургас и 546 х.т по р. Дунав. Останалите 1085 000 т. са напуснали страната с автомобилен и железопътен транспорт.

За съжаление по българските черноморски и дунавски пристанища не са направени съществени инвестиции за портово съхранение и товарене на зърно. От порт Констанца в Румъния, където има изграден мощен пристанищен силоз, през 2007 г. са изнесени 200 000 т българско зърно, в това число натовареното по река Дунав в Сомовит и Оряхово.

При обща продукция 8.3 милиона тона зърно в страната са останали 3,855 милиона тона. Това показва неспособността на местния пазар да усвоява отгледаната реколта и да превръща зърното в продукция с висока добавена стойност.

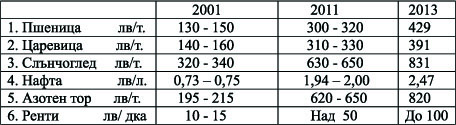

Цените на всички видове зърно на международния пазар и в страната се повишиха значително (таблица 2) и това осигури допълнителни приходи на зърнопроизводителите, но цените на горивата, торовете, препаратите, рентите и машините също нарастнаха. Очевидно е обаче, че зърнопроизводството е рентабилно, защото има интерес да се изплащат нарастналите ренти, които достигат в Добруджа 100 лв./дка.

Цени зърнени култури, горива, торове, ренти

Цени на зърно, нафта, азотен тор и ренти през 2001, 2011 и 2013 г.

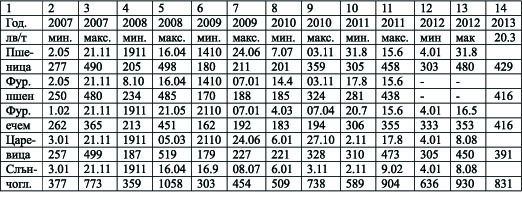

Цените на зърното в страната през последните 7 години, освен че следват международните, се движат по собствени правила. В определени случаи те се изменят необосновано, но в общи линии показват сезонния характер на търсенето и предлагането. В таблица № 3 са дадени минималните и максимални цени на 5 основни вида зърно и датата, на която са реализирани за периода от 2007 до 2012 г. Посочена е и извадка от 20.03. 2013 г.

Минимални и максимални цени на 5 основни вида зърно

Минимални и максимални цени на зърното и дати на реализация от 2007 г. до 2013 г

Към 2004 г. в страната са върнати 10,1 млн. броя земеделски имота със среден размер 0,64 ха. Най-маломерни са ливадите – 0,32 ха, а най-големи – пасищата – 1,34 ха. Средният размер на нивите е 0,58 ха. Земята е възстановена основно на наследодатели и затова собственици са 3 – 4 човека. Това състояние на собствеността създава условия за развитие на 3 форми за стопанисване на земята: обработване от собственика; продажба и даване под наем (аренда)

Броят на стопанствата, в които собствениците сами обработват земята си е значителен, но непрекъснато намалява. Семейната работна ръка е 92,8 % от заетите в земеделието през 2010 г.

Продажбите на земя в периода от 1998 до 2007 г. се развиват както следва:

1998 г. - ср. цена 140 лв./дка, индивидуални сделки;

1999 г. – ср. цена 145 лв./дка, значителен брой сделки в Северна България; 2000 г. – ср. цена 137лв./дка, 11 000 сделки за 200 х. дка;

2001 г. – ср. цена 141лв./дка, 30 000 сделки за 600 х. дка, осн. в Добруджа; 2002 г. – ср. цена 141 лв./дка, 35 000 сделки за 354 000 дка;

2003 г. – ср. цена 143 лв./дка, умерен пазар;

2004 г. – ср. цена 134лв./дка, 45 000 сделки за 452 000 дка;

2005 г. – ср. цена 169лв./дка, 67 000 сделки за 600 000 дка;

2006 г. – ср. цена 200лв./дка, 92 000 сделки за 900 000 дка;

2007 г. – ср. цена 235лв./дка, 125 000 сделки за1 153 000 дка.

През 2007 г. най-ниски са цените в Шумен и Хасково – 180 лв./дка, а най-високи – в Добрич и Благоевград. Двете форми за стопанисване на обработваема земя: кооперирането и арендата се конкурират взаимно, но постепенно арендуването на земята взема връх.

За 2007 г. са сключени

146 352 арендни договора /5,7 % повече от 2006 г./ за 3 751 150 дка, което е 11,1 % повече от 2006 г. Рентата се движи от 8 до 30 лв./дка. Наета е земята на 202 746 собственици, а наемателите са 5 162 бр., което е с 8 % повече от 2005 г. Средният размер на наетата земя е 727 дка.

За 2008 г. са сключени

154 510 арендни договора за 3 279 000 дка. Наемателите – 7470 са с 22% повече от 2007 г. Средният размер на наетата земя е 439 дка – с 45 % по-малък от този през 2007 г. Рентата се движи в диапазона от 10 до 25 лв./дка.

През 2003 и 2010 г. се извърши преброяване на земеделските стопанства (ЗС) в страната и то показа, че са налице следните тенденции в българското земеделие: през 2005 г. броят на ЗС намалява с 19 % спрямо 2003 г.; през 2007 г. броят на ЗС намалява със 7,8 % спрямо 2005 г.; през 2010 г. броят на ЗС намалява с 24,7 % спрямо 2007 г.

Използваната земеделска площ (ИЗП) е 3 620 900 ха и се намира в 358 000 стопанства, средно по 10,1 ха на стопанство. Над 13 000 стопанства са без ИЗП. 80 % от ИЗП е под наем или аренда.

Формите за ползване на ИЗП се разпределят както следва: физически лица – 33,8 %; търговски дружества – 31,6 %; кооперации – 17,7 %; еднолични търговци – 14,9 %; други форми 2,0 %.

От ИЗП: 86,5 % е обработваема земя (ОЗ); 10,4 % – затревени площи и 2,8 % – трайни насаждения. 3 133 000 ха ОЗ е разпределена в 250 000 ЗС. В 47,8 % от ЗС се отглеждат зърнени култури и те обхващат 58,1 % от ОЗ. Техническите култури заемат 33,9 % от ОЗ и с тях са заети 23,1% от ЗС. Зеленчуци се отглеждат в 1,2 % от ЗС, основно в Южен централен район -

44,6 %. Фуражни култури се отглеждат в 30,0 % от ЗС на площ от 106 300 ха, което е едва 3,4 % от ОЗ. В 2010 г.

83,2 % от ЗС са с ИЗП от 0,00 до 1,99 ха. Над 78,2 % от ИЗП е в стопанствата с площ 100 и повече ха, като средната ИЗП в тези ЗС е 534 ха. Най-голяма ИЗП на едно стопанство се ползва в Североизточния регион – 17,6 ха, а най малка е в Югозападния регион – 3,6 ха.

През 2010 г. в земеделието се трудят 751 000 лица в 371 000 ЗС. Те са с 21 % по-малко от 2007 г. От тези лица 697 400 са семейна работна ръка (92,8 %). Вложеният труд от платена работна ръка е от 54 300 лица и това е с 20,8 % по-малко от 2007 г.

Вложеният труд в земеделието през 2010 г. е 394 000 годишни работни еденици (ГРЕ) и това е намаление със 17 % спрямо 2007 г.

Мъжете заети в ЗС през 2010 г са 55,7 % и са с 22,7 % по-малко от заетите през 2007 г.

Общо 61,0 % от заетите лица са на възраст от 35 до 64 години, 9,8 % – между 15 и 34 години, 29, 2 % са над 65 г.

Арендната форма на стопанисване на земята, ръстът на цените на зърното и субсидиите които получават зърнопроизводителите у нас, дадоха възможност да се обнови използваната земеделска техника и складово стопанство в значителна степен. Същевременнно застаряването на работната ръка и изоставането в обучението на работниците и специалистите вече съществено задържа модернизацията на земеделието в страната.

Изводи

1. Вземайки поука от причините за падането на две правителства, всяко следващо ще се стреми да поддържа националните баланси за фуражно и хлебно зърно чрез контрол на износа.

2. При добра реколта, високите цени на зърното на вътрешния и международния пазар и необходимостта от попълване на държавния и военновременния запас, създават условия за съживяване на инвестиционните възможности на зърнопроизводителите, които поради инфлацията не бяха в състояние дори да ремонтират комбайните си.

3. Действащата нормативна уредба през 1990 г. и последвалата инфлация затвориха временно българския пазар през 1997 г. за закупуване на нови зърноприбиращи комбайни и друга земеделска техника.

4. Присъединяването на страната към ЕС и ръстът на цените на зърното осигуриха на земеделските стопани възможности за закупуване на нова техника и строеж на собствени складове за зърно.

5. Развитието на работната ръка в страната изостава по състав и квалификация от нуждите на модерното земеделие.

Доц. д-р инж. Владимир Витков

Коментари

Публикуване на коментар